Liebe Hivegemeinde,

Liebe Freiheitsfreunde,

Liebe Freiheitsfeinde,

Liebe Österreicher,

auf der Internetseite vom deutschen Ludwig von Mises Institut können wir lesen:

Zeitpräferenz bedeutet, vereinfachend gesprochen, dass das gegenwärtig verfügbare Gut höher wertgeschätzt wird als das Gut, das erst künftig verfügbar ist. Ludwig von Mises (1881 – 1973) hat die Zeitpräferenz als eine nicht wegzudenkende Kategorie des menschlichen Handelns erkannt. Es gelang ihm, den (Ur-)Zins, wie er sich auf dem Markt durch Angebot von und Nachfragen nach Ersparnissen bildet, allein durch die gesellschaftliche Zeitpräferenz theoretisch zu erklären.

und auf der Internetseite vom amerikanischen Mises Institut heißt es:

How Interest Rates Affect Time Preference — and Vice Versa

According to the writings of Carl Menger and Ludwig von Mises, the driving force of interest rate determination is individual’s time preferences. What is this all about?

[...]

In the money economy, individuals’ time preferences are realized through the supply and the demand for money.The lowering of time preferences (i.e., lowering the premium of present goods versus future goods on account of real wealth expansion) will become manifest in a greater eagerness to lend and invest money and thus lowering of the demand for money.

This means that for a given stock of money there will be an increase in the excess supply of money.

To get rid of the excess, people start buying various assets, in the process raising asset prices, and lowering their yields, all other things being equal. Hence, the increase in the pool of real wealth will be associated with a lowering in the interest rate structure.

Das mit der Zeitpräferenz mag für begrenzte Güter, die jemand zeitweise aufgeben muss, um sie zu verleihen richtig sein, aber was ist mit Bankrediten?

Verleiht jemand Gold, Bitcoin oder private Ersparnisse muss er heute ein Gut aufgeben, um es in der Zukunft (hoffentlich) wieder zurück zu erhalten.

Diese Wartezeit lässt er sich mit einem Zins bezahlen.

Je länger die Wartezeit, desto höher der Zins und je weniger einer von dem Gut Besitz, das er aufgibt, desto höher der Zins.

Macht alles Sinn und ist alles richtig.

Wenn aber die Zeitpräferenz einen so hohen Einfluss auf den Zins hat bzw. der eigentliche Grund für den Zins ist, warum verlangen dann Banken auf die Kredite, die sie vergeben, Zinsen?

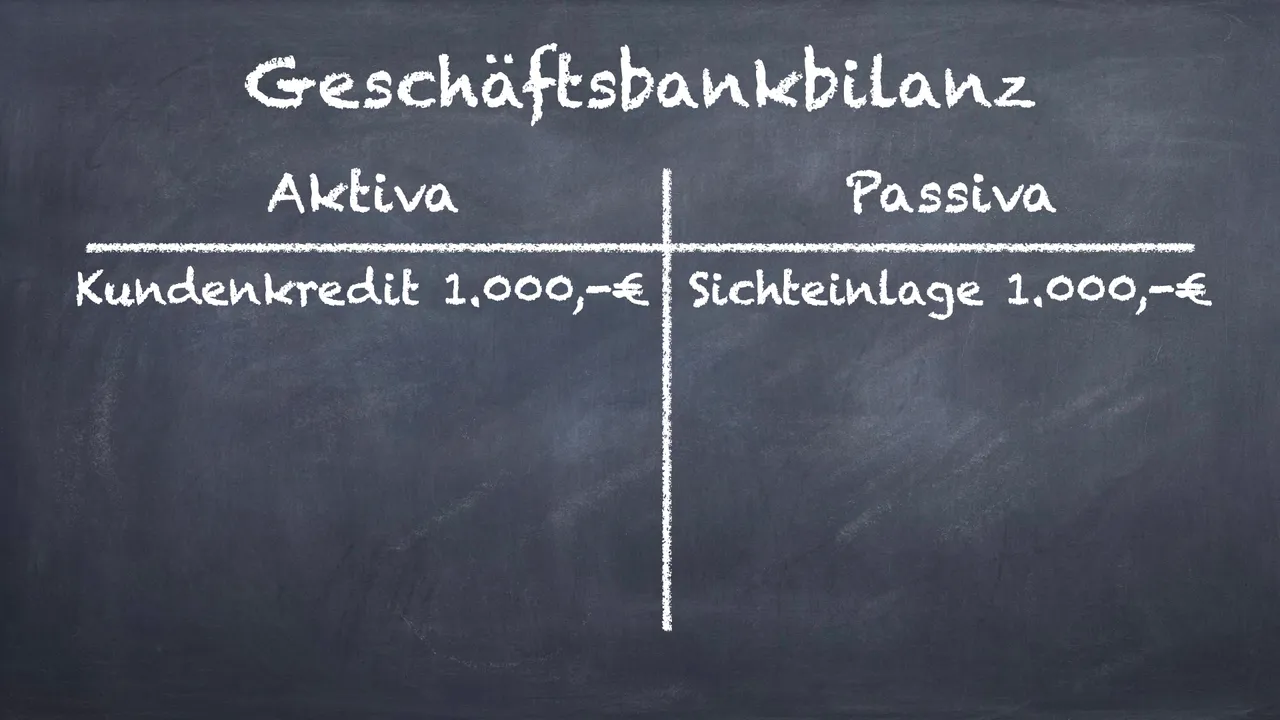

Ich habe ja in der Vergangenheit schon gezeigt, dass Banken keine Einlagen verleihen.

Jeder Kredit erschafft neues Geld.

Kredite erschaffen Einlagen und nicht umgekehrt.

Wenn also die Bank nichts aufgeben muss, wenn sie einen Kredit vergibt, warum gibt es dann einen Zins?

Natürlich hat eine Bank Unkosten und trägt das Kreditausfallrisiko, aber dies könnte man mit einer kleinen einmaligen Gebühr auch erledigen.

Bei entsprechend besicherten Krediten wie z.B. einer Immobile, die nur zu 2/3 beliehen wird, geht das Kreditausfallrisiko ja gegen 0.

Rechtfertigt also keine Zinsen.

Da eine Bank auf nichts verzichten muss, rechtfertigt eine längere Laufzeit des Kredites auch nicht einen höheren Zins.

Außerdem zahlt eine Bank in normalen Zeiten auch Zinsen auf Guthaben.

Warum tut sie das?

Also Ludwig von Mises kann uns hier auf jeden Fall nicht weiterhelfen.

All die Geldtheorien der Austrian gehen von einem Goldstandard aus, den es so wie sie ihn sich vorgestellt haben, nie gab.

Besser man fragt einen Trader - Also mich.

Ein Kontoguthaben ist für den Kontoinhaber eine Long-Position in Währungsgeld.

Für die Bank ist das Guthaben eines Kunden eine Short-Position in Währungsgeld und zwar gehebelt.

Also eine Art Futures Kontrakt.

Um diese Short Position zu hedgen (z.B. durch genug Zentralbankreserven) muss sie sich Währungsgeld besorgen, was Geld kostet.

Deshalb ja auch der Zins auf Einlagen, um Währungsgeld bzw. Reserven von anderen Banken umzuleiten.

Zusätzlich muss sie ihr Zinsrisiko hedgen.

Viele Kredite haben ja eine festgelegte Laufzeit und fixe Zinsen.

Auf die Einlagen müssen die Banken aber variable Zinsen zahlen.

Auch der Refinanzierungssatz für Währungsgeld und der Interbankenzins verändern sich.

Um nun das Risiko von steigenden Zinsen zu hedgen kann die Bank z.B. Treasury Bond Futures shorten. Futures auf Staatsanleihen gibt es in allen möglichen Laufzeiten.

Von 1 Monat bis 30 Jahre.

Je nachdem, wie ihr Portfolio an Krediten aussieht, also je nach den Laufzeiten und dem Umfang shortet sie genau die richtige Menge an verschiedenen Futures.

Futures Kontrakte laufen immer 3 Monate und müssen dann gerollt werden.

Bei jedem Rollen verliert man etwas Geld.

Das nennt man Cost of Carry.

Also, Zinsen auf Einlagen Bezahlen, Zinsen zahlen, wenn man sich Reserven besorgen muss und die Kosten für das Hedging lassen sich alle Unter dem Begriff Cost of Carry zusammenfassen.

Diese Cost of Carry fallen hauptsächlich an, weil es Währungsgeld gibt.

Währungsgeld verursacht also zusätzliche Risiken und Kosten.

Und genau deswegen verlangen die Banken Zinsen und nicht wegen der Zeitpräferenz.

Wie es mit den Zinsen in einer reinen Bitcoin-Welt aussieht, zeige ich Euch im nächsten Artikel und im übernächsten Artikel zeige ich Euch ein marktwirtschaftliches System ganz ohne Banken, Zinsen, Währungsgeld und Inflation.

Bis bald.

Stephan Haller