연간 세액공제 최대 900만 원

연금저축+퇴직연금 세액공제 납입한도가 900만 원으로 늘어났군요. 왜 난 아직도 700만 원인 줄 알았을까...

900만 원을 납입 시 연말정산에서 최대 135만 원 (또는 108만 원)까지 돌려받을 수 있다는 사실! 900만 원 납부 만으로 연 15%~12%의 수익을 올리고 시작합니다. 그리고 돌려받은 135만 원은 재투자해서 복리수익을 노리면 노후자금을 더욱 빠르게 불려 나갈 수 있겠습니다.

자세한 안내는 아래 국세상담센터 링크 클릭.

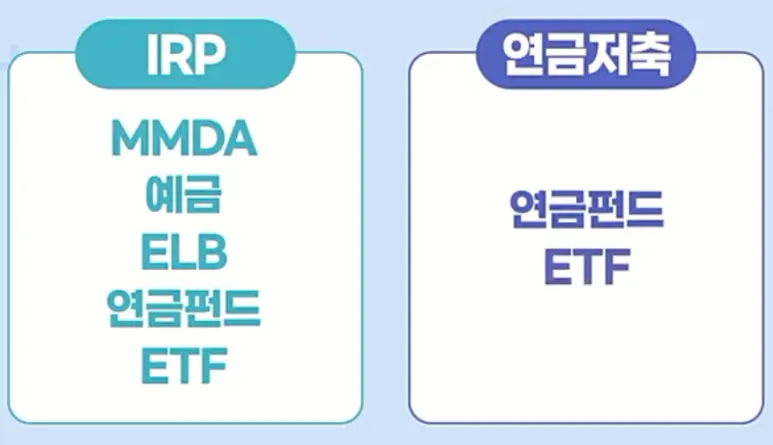

직접 ETF나 펀드 상품에 투자할 수 있다는 사실!

그것이 끝이 아닙니다. 연금저축과 퇴직연금(IRP) 계좌에 넣어둔 자금을 ETF 등 자기 구미에 맞게 직접 운용을 할 수도 있습니다. ETF를 통해서 미국 증시 나 금현물 등에도 투자할 수 있습니다.

그리고 이 계좌를 통한 ETF 통한 수익 발생 시, 배당소득세 (15.4%) 나 양도소득세 (22%)를 내지 않습니다. 나의 안락한 노후를 위해서 필사적으로 모으고 적극적으로 운용해야 하는 이유가 바로 여기에 있습니다.

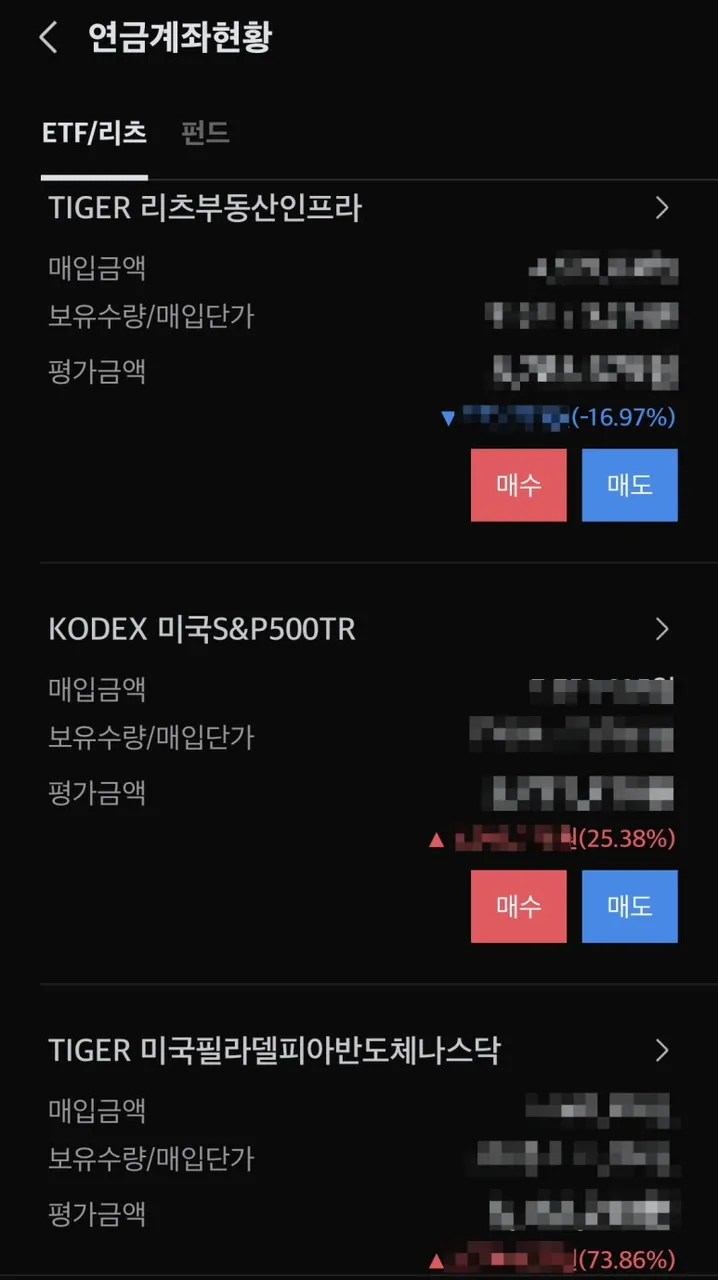

저 역시 S&P500과 미쿡반도체기술 ETF 등을 꾸준히 모아가고 있습니다. 꾸준히 적립식으로 모아가는 것임에도 수익률이 괜찮습니다. 이렇게 55세까지 모아가는 거져. 영차영차

반대로 만 55세가 되기 전 중도해지를 하면 받았던 공제 혜택을 모두 뱉어내야 된다는 점을 양지하시어 장기 여유 자금만 납부, 운용한다면 장점밖에 없는 아쥬-죠은 제도라 할 수 있겠네요.

다음 포스팅에선 저의 종목 구성 및 ETF 선택 시 유의 사항 등을 한번 살펴보겠습니다.

- This post was double posted on my personal Blog