Sixt (-30,6%)

Leider startete der März mit einer Dividendenkürzung. Immerhin war das, Stand Ende Juli, die vorerst letzte Senkung im laufenden Jahr. Die Vorzugsaktien liegen bereits seit 2018 in meinem Depot. So ehrlich muss ich sein: Außer Dividenden hat die Aktie bisher keine nennenswerte Performance gebracht. Operativ läuft es nach dem durch Corona bedingten Durchhänger dagegen deutlich besser und das Unternehmen konnte die Ergebnisse vor der Krise übertreffen und in den letzten Jahren Rekordausschüttungen (+ Sonderdividenden) tätigen. Das Management nutzte 2020 die günstige Chance und expandierte nach Nordamerika. Diese Strategie geht bisher voll auf, allerdings belasteten im Jahr 2024 hohe Abschreibungen auf Elektroautos den Gewinn. Da Sixt auf diese Verkaufserlöse angewiesen ist, sind die Abschreibungen cashwirksam und eine niedrigere Dividende die logische Folge. Aufgrund der volatilen Ausschüttungen stelle ich mir aktuell die Frage, ob das Unternehmen auch in Zukunft zu meiner Anlagestrategie passt. Andererseits ist die Aktie aus meiner Sicht günstig bewertet und birgt eher Aufwärtspotenzial. Wer sich näher mit Sixt beschäftigen möchte, dem empfehle ich den aktuellen Blogbeitrag von Abilitato.

Scandinavian Tobacco Group (+1,2%)

STG ist sowohl von der Gewichtung als auch von der Marktkapitalisierung her der kleinste Tabakwert in meinem Depot. (Der Korb besteht aus Philip Morris, British American Tobacco, Altria und STG.) Im Gegensatz zu den drei größeren Playern verkaufen die Dänen keine herkömmlichen Zigaretten, sondern haben sich auf Zigarren spezialisiert. Dieser Subsektor zeigt eine gewisse Stabilität in Bezug auf Absatz und Umsatz.

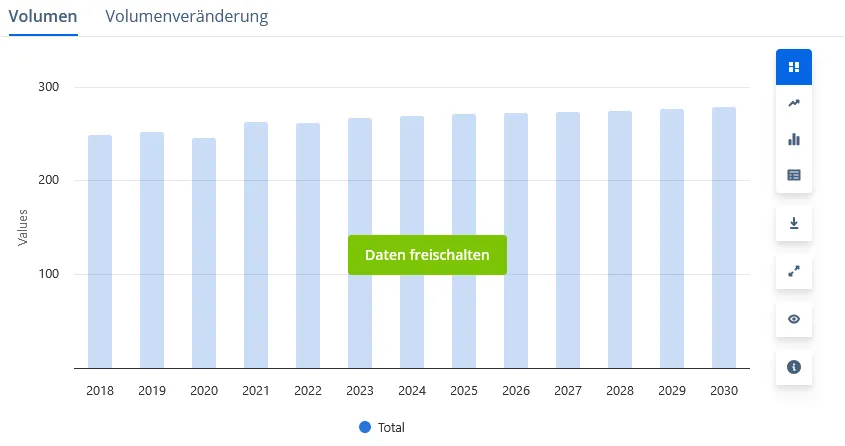

Der weltweite Umsatz mit Zigarren wird für 2025 auf etwa 22,2 Milliarden Euro geschätzt.

Es wird erwartet, dass das Marktvolumen bis 2030 auf 27,2 Milliarden Euro ansteigt, mit einem jährlichen Wachstum von 4,10% (CAGR 2025-2030).

Der Pro-Kopf-Umsatz im Zigarrenmarkt wird für 2025 auf 3,37 Euro geschätzt.

(Quelle Statista)

Zudem ist der Markt stark fragmentiert und das Unternehmen übernimmt regelmäßig kleinere Marken. Außerdem verkauft das Unternehmen Nikotinbeutel, ein Segment mit sehr hohen Wachstumsraten. Allerdings konnte STG den Absatzpeak während der Corona-Pandemie nicht halten, weshalb sich der Kurs seitdem in einem Abwärtstrend befindet. Ich erwarte hier keine Kursrakete, sondern halte die Aktie als „Dividendenpusher” im Portfolio. Die aktuelle Bewertung finde ich attraktiv, weshalb ich meine Position ausgebaut habe. (KGV ~6–7 / EV/FCF unter 10 / Dividendenrendite ~10 %)

Salesforce (+4,0%)

Über die geringe Anhebung von Salesforce, dem größten Konkurrenten von SAP, war ich schon etwas enttäuscht. Erst vor ungefähr einem Jahr wurde die Dividende eingeführt und aufgrund der geringen Payout-Quote von ca. 10 % ging ich von mindestens zweistelligen Wachstumsraten aus. Vielleicht sieht es 2026 besser aus. Geschäftlich läuft es rund: 2024 konnte der Gewinn je Aktie um 24 % gesteigert werden. Für das laufende Jahr spürt das Management allerdings eine Zurückhaltung der Kundschaft, weshalb der Gewinn „nur” um 10 % steigen soll. Trotzdem bin ich dem Unternehmen gegenüber sehr positiv eingestellt. Auch im Bereich KI ist Salesforce führend und bietet seit einigen Monaten KI-Agenten für die eigene Software an. Im Vergleich mit SAP ist die Aktie übrigens deutlich günstiger bewertet. Deshalb habe ich zuletzt nachgekauft.

Qualcomm (+4,7%)

Auch meine Qualcomm-Position habe ich kürzlich aufgestockt. Die Aktie erscheint mir mit einem KGV von 13-14 zu günstig. Das Unternehmen ist meiner Meinung nach gut positioniert. Natürlich wirkt sich die aktuell schwierige wirtschaftliche Lage auch auf das Geschäft des Chipherstellers und Lizenznehmers aus den USA aus. Allerdings hat sich QCOM weiterentwickelt und bietet neben Prozessoren für Smartphones mittlerweile auch Chips für viele weitere Bereiche an. Die Segmente Automotive und IoT machen beispielsweise inzwischen mehr als 25 % des eigenen Umsatzes aus und wachsen stark. Ich plane in absehbarer Zeit weitere Zukäufe.

American Tower (+4,9%)

Nach der Nullrunde im Jahr 2024 erhöhte der Funkmastenbetreiber seine Dividende endlich wieder. Die weltweit schnelle Anhebung der Leitzinsen hatte dem Unternehmen aus den USA zugesetzt. Durch einige Übernahmen – zuletzt CoreSite im Jahr 2021 für über 10 Mrd. USD – sank die Bilanzqualität, sodass sich das Management zuletzt darum kümmern musste, die Verschuldung zu senken, um die Zinszahlungen unter Kontrolle zu halten. Dies gelang durch Portfolioverkäufe (u. a. American Tower Indien an meine andere Portfolioposition, Brookfield) und eine strikte Kostenkontrolle. Der Kurs hat sich erholt, liegt aber noch weit unter den Höchstständen aus dem Jahr 2021. Für das Geschäftsjahr 2025 wird ein bereinigtes Gewinnwachstum von ~5 % prognostiziert, wobei die Aktie zum 22-fachen des bereinigten Gewinns gehandelt wird. Für mögliche Nachkäufe halte ich das noch für zu ambitioniert, es sei denn, das Management hebt die Prognose noch weiter an. Das Unternehmen stelle ich aber nicht zur Disposition. Die Infrastruktur des Unternehmens erscheint mir für Trendthemen wie 5G, autonomes Fahren oder Cloud Computing zu wichtig.

### Fuchs SE (+5,5%)

Mit 23 jährlichen Steigerungen in Folge führt die Fuchs SE die Liste der Dividendenaristokratenanwärter aus Deutschland an. Auch in diesem Jahr lässt sich der größte unabhängige Schmiermittelhersteller nicht lumpen und erhöht die Dividende um knapp 6 %. Toll! Allerdings machen auch Fuchs die wirtschaftliche Schwäche und Zurückhaltung zu schaffen. So wurde der Ganzjahresausblick nur noch auf das Vorjahresniveau gesenkt.

Die Anpassung der Prognose resultiert aus einer weiterhin zurückhaltenden Nachfrage relevanter Kundengruppen aufgrund von Zolldiskussionen ausgehend von den USA, einer verhaltenen Industrieproduktion in Europa sowie weiterhin bestehenden geopolitischen Spannungen. FUCHS geht derzeit davon aus, dass die insgesamt schwache Gesamtkonjunkturlage auch im zweiten Halbjahr andauern wird.

Quelle

Ich bleibe hier allerdings gerne investiert und vertraue dem Management, das sein Unternehmen bereits erfolgreich durch viele Krisen geführt hat. Nachkaufkurse sehe ich erst unter 25 Euro je Stammaktie (aktuell ca. 33 Euro).

HAFTUNGSAUSSCHLUSS – DISCLAIMER – OFFENLEGUNG

Ich besitze alle hier beschriebenen Aktien.

Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen.

Meine Videos/Beiträge dienen nicht als Anlageberatung, sondern der Unterhaltung.

Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr.

Ich tätige Börsengeschäfte ausschließlich als Privatanleger.

Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr und kann keine Fehlerfreiheit garantieren.